目前位置: 屏東縣記帳及報稅代理業務人首頁 > 最新訊息 > 稅務訊息 > 年底成家...贈與免稅額逾千萬 目前位置: 屏東縣記帳及報稅代理業務人首頁 > 最新訊息 > 稅務訊息 > 年底成家...贈與免稅額逾千萬

|

回上一頁 回上一頁

|

年底成家...贈與免稅額逾千萬

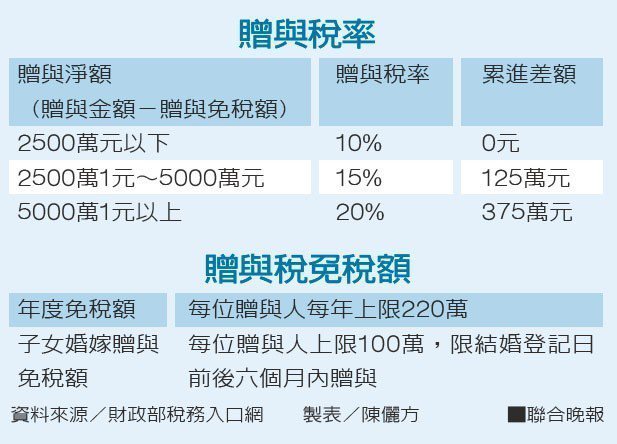

年底成家...贈與免稅額逾千萬父母們的大筆贈與要節稅,得好好把握子女婚嫁好機會!贈與稅率已調漲成10%、15%、25%三級稅率,避免被課徵高額贈與稅,節稅方式即是善用免稅額,除了每年的220萬元之外,子女結婚另有100萬元免稅額度的加碼,搭配不同年度的免稅額後,新婚夫妻來自父母們的財務贊助,最多有2160萬元免課徵贈與稅。

婚嫁免稅額100萬 每年免稅額220萬

婚嫁的贈與免稅額有100萬元,是根據遺產及贈與稅法,規定每一女子結婚時,父母親各自贈與結婚子女財務總金額不超過100萬元,不計入贈與總額,免課贈與稅。因此,子女結婚,父親或母親贈送給子女的財務,各自多了100萬元的免稅額度,可以不計入每人每年贈與220萬免徵贈與稅的額度內。

財政部高雄國稅局舉例,父親、母親,107年10月分別贈與女兒220萬元財務,接著,又在107年11月各自贈與現金100萬元予女兒做為結婚基金(婚嫁贈與財務),而女兒於107年12月登記結婚,則贈與人父親與母親107年度的贈與總額各有320萬元的額度,免納贈與稅;男方獲得父母的贈與,也同樣各自有320萬元的免稅額度。亦即這對新婚夫妻結婚當年獲得來自父母的贈與,可享1280萬元的免稅額度。

結婚選在年底,好處還有下個年度的贈與稅免稅額度也能搭配使用,接續上個例子,父母在隔年108年1月,再贈與這對新婚夫妻財務,每位父母的贈與,在新的年度分別又有220萬元的免稅額度,雙方父母四人,每人220萬元,則這對新婚夫妻還可獲贈880萬元的財務,可免課徵贈與稅。年底或年初新婚的夫妻,來自父母饋贈的免稅額度兩個年度合計高達2160萬元,這小家庭的第一桶金相當豐沛又節稅。

保留金流紀錄

贈與稅的納稅義務人為贈與人,子女婚嫁贈與財務的納稅義務人為父母,因此父母親如果要主張適用贈與子女婚嫁財務,辦理贈與稅申報時,要備妥證明文件,包括:贈與人及受贈人雙方身分證明文件、贈與契約書,以及子女註記有結婚日期的戶籍資料。

國稅局也建議,贈與時應保留金流證據,否則帳戶突然多出一大筆錢,並因此成為選案查核對象時,要主張屬於免稅額度內的贈與,就負有向國稅局提出證據的義務。

辦婚嫁贈與免稅額 限登記日前後半年

國稅局特別提醒,婚嫁贈與免稅額適用規定,限結婚登記日前後六個月為贈與時點,提醒準新人及雙方父母親,要把贈與日子算對了,才能享有加碼的免徵贈與稅額度。