目前位置: 屏東縣記帳及報稅代理業務人首頁 > 最新訊息 > 稅務訊息 > 認列外派人員薪資 有條件 目前位置: 屏東縣記帳及報稅代理業務人首頁 > 最新訊息 > 稅務訊息 > 認列外派人員薪資 有條件

|

回上一頁 回上一頁

|

認列外派人員薪資 有條件

認列外派人員薪資 有條件企業為擴展外銷業務,多會在海外設立服務據點並派員駐外服務。財政部表示,若公司申報所得稅列報駐海外人員薪資費用,除須有僱用及支付薪資事實外,員工從事的工作也應為該公司經營的本業及附屬業務,同時更應準備證明文件供稅務機關核實認列。

國稅局官員指出,有案例查核甲公司營利事業所得稅結算申報案件,甲公司列報長期派駐海外子公司的人員薪資等費用500萬元,甲公司主張,派駐海外人員是協助該公司處理海外子公司解決材料使用訂單及生產製造等技術問題。

但經國稅局進一步查核發現,甲公司與海外子公司為獨立公司,該公司人員駐外期間超過300天,又該公司是經營各式鞋材批發買賣,營業收入僅單純列報銷售鞋材收入並無其他相關收入。

官員說,因為甲公司派駐海外人員從事解決有關鞋類製造過程的生產技術問題,與其所經營業務無關,無法提示派駐海外人員具體工作紀錄等資料證明與所經營業務有關,因此遭國稅局剔除長期派駐海外人員之薪資費用、保險費、伙食費及加班費等500萬元。

甲公司不服提行政訴訟,經最高行政法院判決敗訴,並確定在案。該判決指出甲公司主張派駐海外人員的薪資等費用支出款項,是與其本業及附屬業務有關,但未提示具體執行業務工作紀錄等資料,證明派駐海外人員對甲公司國內業務的貢獻,其未盡舉證責任。又甲公司在國內列報派駐海外人員薪資等費用,卻無列報應有的相對收入,未符合收入與成本配合原則,因此遂判決駁回。

官員也提醒,營利事業列報員工薪資支出,除需有僱用及支付薪資的事實外,應先證明員工所從事之工作,為經營本業及附屬業務所必須,其支出對價所創造的收入,已全數貢獻,或是直接、間接貢獻營利事業,且符合費用認列的真實、必要及合理性,依收入與成本費用配合原則,就可以核實認列費用。

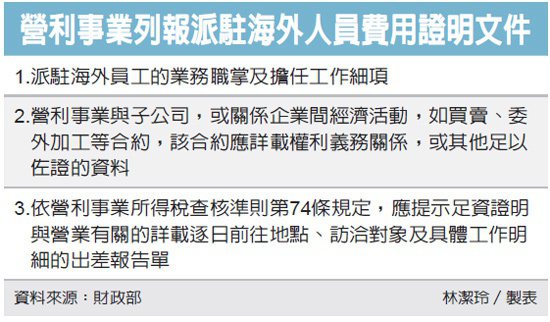

簡單來說,若營利事業主張派駐海外人員所從事的勞務,屬經營本業及附屬業務,應提示三類證明文件供稅務機關核實認列,包括派駐海外員工的業務職掌及擔任工作細項;營利事業與子公司或關係企業間經濟活動,如買賣、委外加工等合約,且該合約應詳載權利義務關係或其他足以佐證的資料;其三依營利事業所得稅查核準則第74條規定,應提示足資證明與營業有關之詳載逐日前往地點、訪洽對象及具體工作明細之出差報告單。