目前位置: 屏東縣記帳及報稅代理業務人首頁 > 最新訊息 > 稅務訊息 > IFRS 16將上路 留意租賃新規 目前位置: 屏東縣記帳及報稅代理業務人首頁 > 最新訊息 > 稅務訊息 > IFRS 16將上路 留意租賃新規

|

回上一頁 回上一頁

|

IFRS 16將上路 留意租賃新規

IFRS 16將上路 留意租賃新規國際財務報導準則(IFRS 16)即將上路,重新定義企業的租賃行為,未來承租店面或資產的各行各業財報都將大幅調整。安侯建業(KPMG)聯合會計師事務所會計師林琇宜指出,新的租賃定義包括可辨認資產、實質所有經濟利益和主導使用權等三大要素,企業應檢視自身的租賃契約,以免錯估後續對於財報的影響。

在IFRS 16的架構之下,出租人的會計處理方式差別不大,但承租人所有的重大租賃行為,都應該認列在資產負債表中,以使用權資產和租賃負債兩項來揭露資訊,損益表則要認列相關的折舊和利息費用。無論過去是被判定作融資租賃或營業租賃,日後任何租賃行為都要以類似現行融資租賃的作法處理。

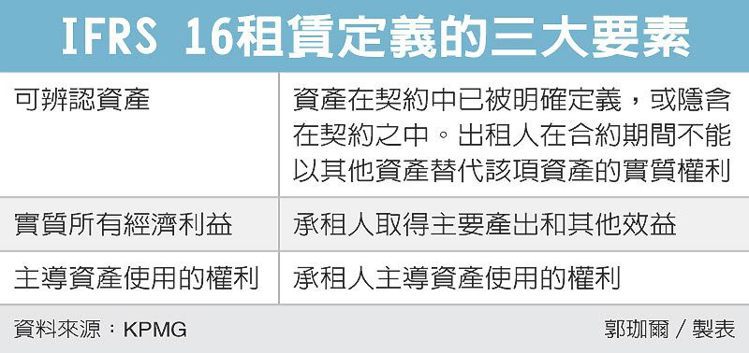

林琇宜指出,企業應該特別留意會計新制對於租賃的新定義,會計處理的重點在於經濟實質內容。根據IFRS 16,若合約把「已辨認資產」的使用控制權轉讓一段期間以換取對價,這合約就是一項租賃。租賃定義的三大要素,包括是否為可辨認資產、承租人是否取得實質所有經濟利益,以及承租人是否主導資產使用的權利。

所謂可辨認資產,是指一項資產在契約中已被明確定義,或隱含在契約之中。出租人在合約期間不能以其他資產替代該項資產的實質權利,舉例來說,若雙方簽訂合約約定運送特定數量的商品,但車輛的替換成本很低、可隨時替換,則此項合約的會計處理應為勞務,而非租賃。

實質所有經濟利益,則是包含主要產出和其他利益。若企業未能一併移轉經濟行為中的其他效益,就不算是取得實質所有經濟利益。

至於主導資產使用的權利,判斷關鍵在於使用期間內由誰決定使用方式和目的,若由使用方(承租人)操作資產,此項合約才會被判定是租賃。

值得注意的是,IFRS 16針對租賃訂有承租人的豁免範圍。

如果企業承租資產為短期租賃(低於12個月),或是資產價值低於一定金額,即可豁免。