目前位置: 屏東縣記帳及報稅代理業務人首頁 > 最新訊息 > 稅務訊息 > 開立發票不實 稅局大清查 目前位置: 屏東縣記帳及報稅代理業務人首頁 > 最新訊息 > 稅務訊息 > 開立發票不實 稅局大清查

|

回上一頁 回上一頁

|

開立發票不實 稅局大清查

開立發票不實 稅局大清查南區國稅局昨(24)日表示,各區國稅局近日將會針對未依實際交易對象開立發票、或未取合法憑證而虛列成本和費用的營利事業加強查核。若企業自行發現有短漏報所得的情況,應該盡速補報、補繳,以免挨罰。

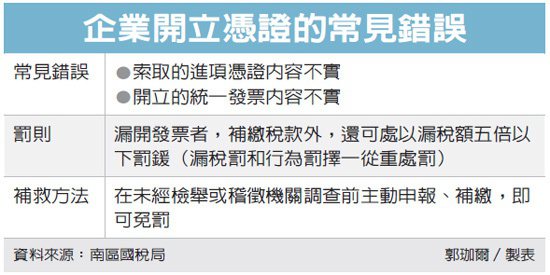

依照稅捐稽徵法第48條之1規定,納稅義務人自動向稅捐稽徵機關補報、補繳所漏稅款者,只要是未經檢舉、未經稅捐稽徵機關或財政部指定調查人員進行調查的案件,處罰一律免除。若有涉及刑事責任者,也得免除其刑。

今(2016)年運用營業稅資料庫查核營利事業所得稅的作業即將開始,各區國稅局也配合展開查稅行動,以營業稅資料庫查稅的作業行之有年,過去成效甚佳。國稅局比對營業稅資料庫系統和營所稅結算申報資料,即可挑出開立發票不實的企業,作為查核重點。

國稅局提醒,企業在日常交易活動開立發票時,有兩種常見的錯誤。一種是進項憑證開立不實,企業應該在取得進項憑證時,即時確認交易對象、日期、品名、數量、單價、銷售額和稅額是否如實開立。另一種則是開立統一發票不實,導致有漏進或漏銷的情形。國稅局官員指出,部分企業刻意漏報營業收入、不開立發票,為了避免財務報表和報稅資料不符,因而不索取廠商的進項憑證。此外,亦有部分企業雖然取得進項憑證,卻不在會計帳面上反映。

根據現行加值型及非加值型營業稅法,企業如有漏開發票,不僅需要補繳稅款,還會被處以漏稅罰、行為罰。實務上,國稅局會在漏稅罰與行為罰兩者擇一從重處罰,企業可被處以漏稅額五倍以下罰鍰,但行為罰的上限最高不能超過100萬元。

國稅局呼籲,公司如有未依規定開立發票、取得非實際交易對象的發票,或是未取得合法憑證,因而漏報營利事業所得稅的情形,應該主動向轄區國稅局辦理更正申報,同時補繳應納稅額。