目前位置: 屏東縣記帳及報稅代理業務人首頁 > 最新訊息 > 稅務訊息 > 賣屋所得短漏報 30萬內免罰 目前位置: 屏東縣記帳及報稅代理業務人首頁 > 最新訊息 > 稅務訊息 > 賣屋所得短漏報 30萬內免罰

|

回上一頁 回上一頁

|

賣屋所得短漏報 30萬內免罰

賣屋所得短漏報 30萬內免罰賣屋所得短漏報 30萬內免罰

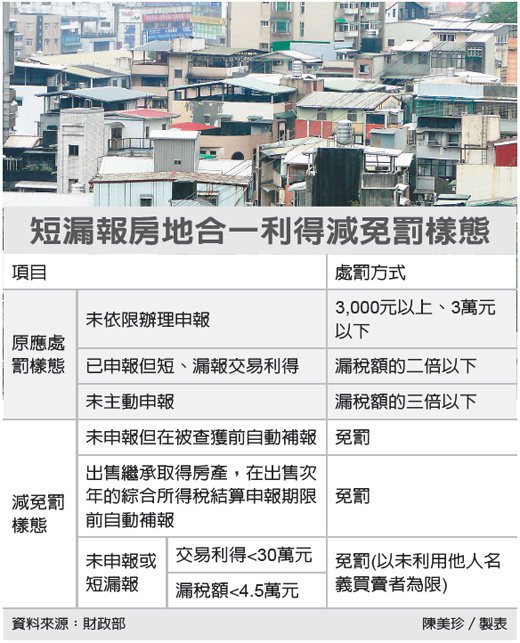

房地合一新制明(2016)年施行,財部祭出免罰令。短漏報新制合一課稅的交易利得金額在30萬元以下,或應納稅額少於4.5萬元的漏稅案件,符合未利用他人名義買賣房產的條件,即可列屬情節輕微,短漏報行為不會遭到處罰。

依據所得稅法規定,明年房地合一制施行後,出售房產獲利未在規定期限內完成申報,或已申報但短漏所得稅,或完全未辦理申報的稅務違章案件,最輕會被處以3,000元以上、3萬元以下的罰鍰;最重則要按所漏稅款處以三倍以下的罰金。

財政部為使徵納雙方在新制施行後,處理違章漏稅案件有所依循,已經訂定專用於房地合一課稅新制逃漏稅案件的減免罰標準,挑出三種交易樣態,准予在一定條件下,給予完全免罰的優待。

一、未依限辦理申報,但在未經他人檢舉及未經稽徵機關或財政部指定之調查人員調查前,已自動補報,且如有漏稅情形,並已加計利息補繳漏稅款者。

二、個人交易因繼承取得的房產,且在交易日之次年綜合所得稅結算申報期限前已自動補報,如有應納稅額亦已加計利息補繳者。財政部表示,屬於這類免罰的交易房產,必須是被繼承人在2015年12月31日前取得,且個人在2016年1月1日以後繼承,做為自用住宅使用的房屋才得適用。

另外,財政部規訂,若交易的房地產為個人在2014年1月2日至2015年12月31日間繼承取得,且個人及被繼承人持有期間合計在二年以內,不符合自住房屋要件者,不在免罰之列。

三、配合稅捐稽徵法第48條之2,對於漏稅在一定金額以下案件提供免罰的「微罪不罰」原則,房地合一新制施行後,出售房產的交易利得,未申報且短、漏報應課稅的交易利得在30萬元以內,或是漏稅額低於4.5萬元的違章案件,經查並無利用他人名義買賣房產情形,其短漏報違章行為亦得以免罰。