目前位置: 屏東縣記帳及報稅代理業務人首頁 > 最新訊息 > 稅務訊息 > 分居夫妻各自賣屋 可分開稅 目前位置: 屏東縣記帳及報稅代理業務人首頁 > 最新訊息 > 稅務訊息 > 分居夫妻各自賣屋 可分開稅

|

回上一頁 回上一頁

|

分居夫妻各自賣屋 可分開稅

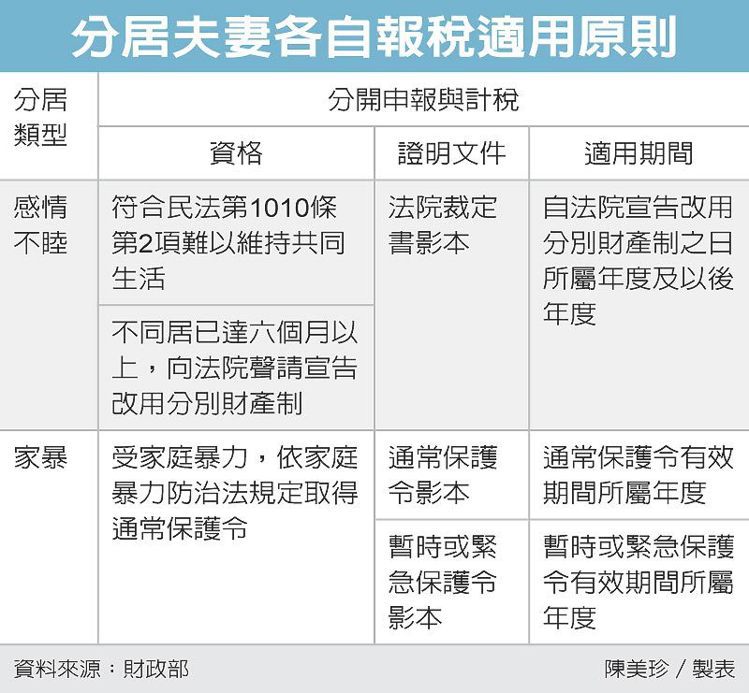

分居夫妻各自賣屋 可分開稅因感情不睦或遭受家暴而分居的夫妻,在房地合一課稅新制施行後,各自出售名下自用住宅時,財政部同意,除可分開計算持有期間外,出售房產如為自用住宅,六年內全戶限用一次400萬元利得免稅的優惠,分居夫妻可獨立擁有各自的免稅配額,不受合計一戶的約束。

財政部舉例,夫妻甲、乙二人,婚前名下各有一戶房產,婚後三年,因感情不睦由法院判決分居,分居期間,甲、乙分別出售其名下的自用住宅,如其售屋利得適用新制房地合一課稅,甲、乙兩人的售屋獲利均在400萬元以內,即可同時享有免稅。

但對一般夫妻而言,在婚姻關係存續期間,不論名下房產數量多寡,本人、配偶及未成年子女合計六年內,只能使用一次自用住宅獲利400萬元的免稅優惠,即全戶六年內僅一次免稅機會。

財政部強調,非所有「分居夫妻」都可以獲得各自計算名下房產持有期間,與獨立適用自用住宅400萬元利得免稅的待遇,而是必須符合財政部所訂定的「納稅義務人與配偶分居得各自辦理綜合所稅結算申報及計算稅額之認定標準」條件,其房產出售利得在新制施行時,才可各自辦理申報並計稅。

依據財政部的認定標準,符合分居無法合併申報的夫妻須具備的條件包括:

一、納稅義務人與配偶符合民法第1010條第2項難於維持共同生活,不同居已達六個月以上,向法院聲請宣告改用分別財產制者。

二、納稅義務人與配偶符合民法第1089條之1不繼續共同生活達六個月以上,法院依夫妻之一方、主管機關、社會福利機構或其他利害關係人的請求,或依職權酌定關於未成年子女權利義務之行使或負擔者。

三、納稅義務人或配偶因受家庭暴力,依據家庭暴力防治法規定取得通常保護令者。

四、納稅義務人或配偶取得前款通常保護令前,已取得暫時或緊急保護令者。

財政部說,符合四項要件之一的分居夫妻,包括房產利得在內的綜合所得,即可各自分開辦理報繳。