目前位置: 屏東縣記帳及報稅代理業務人首頁 > 最新訊息 > 稅務訊息 > 房地合一怎麼稅 照過來 目前位置: 屏東縣記帳及報稅代理業務人首頁 > 最新訊息 > 稅務訊息 > 房地合一怎麼稅 照過來

|

回上一頁 回上一頁

|

房地合一怎麼稅 照過來

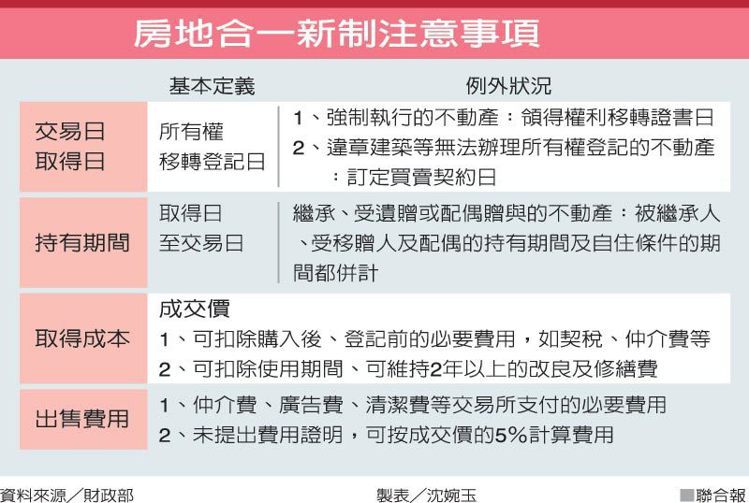

房地合一怎麼稅 照過來不動產房地合一實價課稅新制明年上路,財政部昨天公布房地合一申報作業要點,詳細規定課稅範圍、交易日及取得日等相關定義,包括哪些可列為成本費用,以及避免外資炒房等相關規定。

房地合一新制影響所有明年取得及持有期間不滿2年的不動產,範圍很大。賦稅署副署長蔡碧珍表示,在取得成本及出售費用方面,房地合一稅採從寬認定;出售不動產有損失時,若適用的新舊稅制不同,不得互抵。

蔡碧珍表示,房地合一稅是按不同的持有期間來課稅,也就是「取得日」至「交易日」的期間。原則上,交易日及取得日是以所有權移轉的登記日來認定,但若屬強制執行、或違章建築等無法辦理所有權登記的不動產,則以領得權利移轉證書日及訂定買賣契約日來認定。

如果屬繼承、受遺贈或配偶贈與的不動產,被繼承人、受移贈人及配偶的持有期間,以及認定自住條件的期間都可併計。

蔡碧珍說,房地交易所得的計算,是以成交價減掉房地取得的成本及費用為所得額,例如契稅、印花稅、代書費、公證費、裝潢修繕費用等都可當做成本來扣除;仲介費、廣告費、清潔費、搬運費等可做為費用減除。

蔡碧珍表示,民眾列報出售不動產的成本及費用都必須提出相關證明,但如果無法提示證明文件,稽徵機關得按成交價的5%來計算費用,「我們從寬認定」。

蔡碧珍提醒,取得房屋所有權後所繳納的房屋稅、地價稅、管理費、清潔費、房貸利息等,屬使用期間的相對代價,不能列為出售的費用減除。

另外,作業要點也詳細規定境外公司必須課房地合一所得稅的狀況。蔡碧珍說,境外公司透過在台的子公司、分公司、孫公司等買賣不動產獲利,又出售在台子公司、分公司的股權,若符合相關條件,就要課房地合一所得稅。

官員舉例,某境外公司在英屬開曼群島成立子公司,再以子公司名義在台成立孫公司,以買賣不動產為業,且是子公司主要的獲利來源。當這家境外公司出售子公司持股時,雖不影響孫公司,但要課房地合一所得稅。