目前位置: 屏東縣記帳及報稅代理業務人首頁 > 最新訊息 > 稅務訊息 > 房地合一稅/賣屋認列費用 最少總價5% 目前位置: 屏東縣記帳及報稅代理業務人首頁 > 最新訊息 > 稅務訊息 > 房地合一稅/賣屋認列費用 最少總價5%

|

回上一頁 回上一頁

|

房地合一稅/賣屋認列費用 最少總價5%

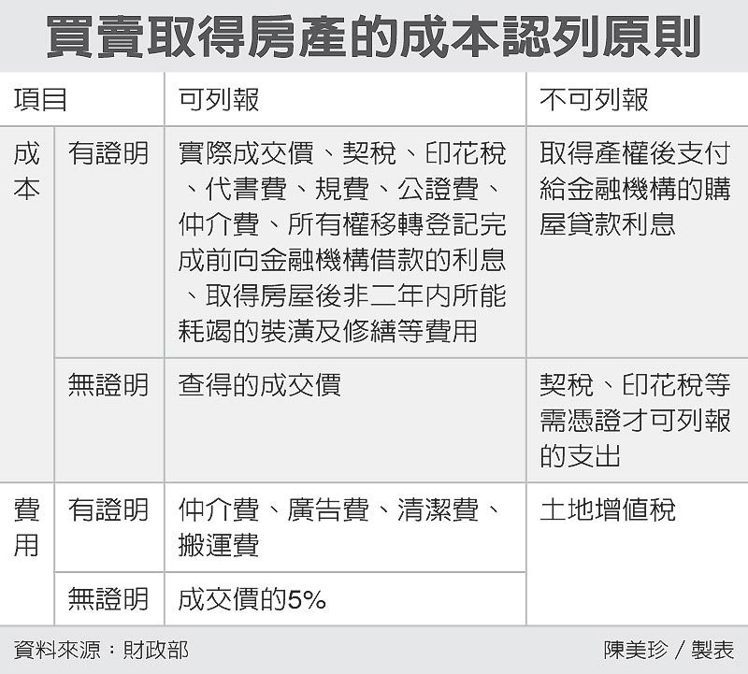

房地合一稅/賣屋認列費用 最少總價5%房地合一課稅新制明年實施,財政部昨(21)日發布最新作業規定,個人出售房地按新制課稅者,其購入房地達可供使用狀態前支付的費用,包含所有權移轉前向銀行借款的利息,均可視為成本自利得中減除;相關費用最低則可按成交價的5%計算。

財政部昨天發布「房地合一課徵所得稅申報作業要點」,明訂個人房屋及土地交易所得,依成交價減除房地取得成本,及因取得、改良及移轉所支付的費用及其範圍。

其中,以出價取得(即買賣)者,出售房地的「取得成本」須出示相關證明文件才可以認列;出售房產的「費用」,則有兩種選擇,包括按實際提示的支出證明認列,無支出證明者,一律按成交價的5%計算。

並非納稅人可以舉證的成本或費用證明均可用來減稅,財政部規定,取得成本部分涵蓋範圍僅限:購入房屋、土地達可供使用狀態前支付的必要開銷,例如契稅、印花稅、代書費、規費、公證費與仲介費等。

至於在房屋及土地所有權完成移轉登記前,納稅人向金融機構借款且可證明用於購屋的利息支出,亦可視為成本並准予扣除。不過財政部強調,若取得產權後向金融機構借款購屋的利息支出,因屬房產取得後的期間費用,不在成本減除之列。