目前位置: 屏東縣記帳及報稅代理業務人首頁 > 最新訊息 > 稅務訊息 > 賣繼承自益信託土地 稅變輕 目前位置: 屏東縣記帳及報稅代理業務人首頁 > 最新訊息 > 稅務訊息 > 賣繼承自益信託土地 稅變輕

|

回上一頁 回上一頁

|

賣繼承自益信託土地 稅變輕

賣繼承自益信託土地 稅變輕繼承自益信託土地再移轉時,不會再受到重稅待遇。立法院三讀通過土地稅法修正案,財政部指出,新法公告施行後,目前未確定課稅案件均可受到新法保障,免再負擔不合理稅負。

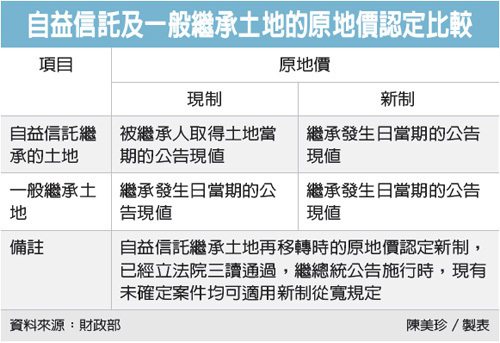

立法院已經三讀由行政院送請審議的土地稅法部分條文修正案,財政部對此表示,修正後新法准許所有權人將土地交付信託,並享有全部信託利益後,一旦在信託期間死亡並課徵遺產稅,由繼承人將信託土地再次移轉時,其原地價應以繼承發生日當期的土地公告現值為準,而非被繼承人取得土地當期的公告現值。

例如,甲在2009年取得A土地,原地價為1,000萬元,甲2012年死亡時,公告土地現值為3,000萬元,由繼承人乙繼承並在2015年出售,出售當時的土地公告現值是4,000萬元。若甲未將A土地自益信託,屬一般繼承案件,繼承人乙再次移轉A土地時,用以計算土地增值稅的原地價即為甲死亡當期的公告現值3,000萬元,用以計算土增稅的課稅稅基即是1,000萬元(4,000萬元-3,000萬元)。

若甲生前將A土地交付自益信託,並在信託期間死亡,繼承人乙取得且再出售A土地時,其原地價即會回到甲2009年取得A土地當期的公告現值1,000萬元。同樣以售價4,000萬元為例,其課徵土地增值稅的稅基就會拉升至3,000萬元(4,000萬元-3,000萬元),土增稅也會激增。

立法院三讀通過「土地稅法第31條之1條文修正草案」,將由總統公告施行,新法拉平信託土地與一般繼承土地原地價的認定基礎,信託土地不會再受到稅負懲罰。