目前位置: 屏東縣記帳及報稅代理業務人首頁 > 最新訊息 > 稅務訊息 > 外配怎麼「稅」 要看居留天數 目前位置: 屏東縣記帳及報稅代理業務人首頁 > 最新訊息 > 稅務訊息 > 外配怎麼「稅」 要看居留天數

|

回上一頁 回上一頁

|

外配怎麼「稅」 要看居留天數

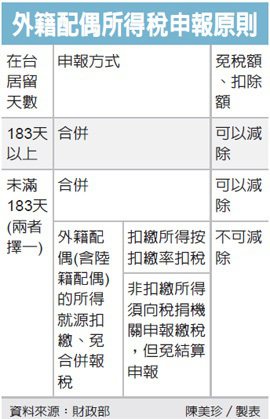

外配怎麼「稅」 要看居留天數異國婚姻如何報稅? 財政部指出,外籍配偶的所得稅申報方式,會因其在台居留天數有所差異,外籍配偶若已在台居留滿183天,即與本國籍夫妻無異,一律都要辦理結算申報。

個人103年度綜合所得稅正在受理申報期間,財政部指出,納稅義務人的配偶如為外籍人士,其與外籍(或大陸)配偶在申報年度均居留滿183天以上,兩人即均屬境內居住者,雙方所得須合併辦理申報,相關免稅額、扣除額亦可全數列報。

但是,若僅納稅義務人是我國境內居住者,外籍或大陸配偶在我國境內居留未滿183天時,其所得稅申報方式則可在以下兩種之中擇一辦理:

一、與配偶合併申報:可減除免稅額、扣除額。

二、外籍或大陸配偶所得採就源扣繳,免合併申報:屬扣繳範圍的所得,其應納稅額由扣繳義務人在給付時,依規定扣繳率扣繳;非屬扣繳範圍的所得,應向稽徵機關辦理申報並依規定稅率納稅。

財政部表示,選擇採就源扣繳報稅者,配偶所得不須再與具有中華民國境內居住者身分的配偶綜合所得總額合併申報;同時,已就源扣繳的稅款,及依規定稅率申報納稅的稅額亦不得扣抵。

辦理申報時,納稅義務人的配偶(或扶養親屬)如屬無國民身分證的華僑或外國人時,其國民身分證統一編號欄應依據居留證的「統一證號」欄項資料填寫。

居留證無統一證號欄項或未領有居留證者,則須以西元出生年月日加英文姓名第一個字前兩個字母,例如: 1978年10月24日出生,姓名Carol Lee應填寫為:19781024CA。

申報大陸地區配偶、扶養親屬免稅額者,應將在台已配發的統一證號,填註在國民身分證統一編號欄;無統一證號者,第一位應填9,第二位至第七位填註其西元出生年後兩位及月日各兩位,第八位至第十位空白,例如: 1965年5月27日出生,應填寫為9650527。