目前位置: 屏東縣記帳及報稅代理業務人首頁 > 最新訊息 > 稅務訊息 > 鴻海分紅案 最佳稅法判決 目前位置: 屏東縣記帳及報稅代理業務人首頁 > 最新訊息 > 稅務訊息 > 鴻海分紅案 最佳稅法判決

|

回上一頁 回上一頁

|

鴻海分紅案 最佳稅法判決

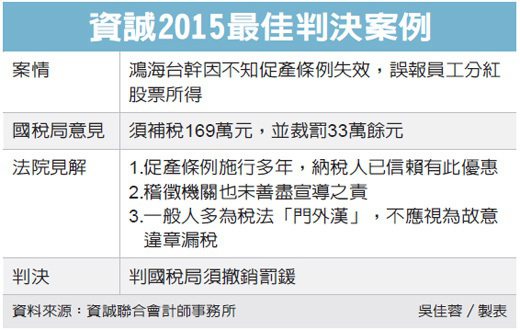

鴻海分紅案 最佳稅法判決資誠2015「最佳稅法判決」結果昨(27)日出爐,獲最佳判決的六判決之一,為鴻海台幹因不知促產條例失效,誤報員工分紅股票所得,遭北區國稅局連補帶罰案件,最終法官認定,稅法規定複雜,民眾難以盡悉,且該台幹因長駐境外不知法令更迭,不應視為漏稅違章,判決撤銷33萬餘元罰鍰。

台大法學院財稅法學研究中心及資誠教育基金會昨日公布2015最佳判決決選結果。評選委員之一普華法律事務所主持律師蔡朝安指出,據統計,台灣行政法院稅務救濟案件,人民勝訴率僅6%,不符常態,許多判決都存在混淆短漏報及逃漏稅行為、稽徵機關使用非法取證證據,及違反「期待可能性原則」等盲點。

其中,期待可能性原則指的是,行政命令對人民的規範,必須「有可期待」的可能,若人民處於特殊處境、難以或無法遵守時,不可強制人民遵守。上述鴻海台幹案件的「桃園地方法院102年度簡字第69號判決」,便是辨明期待可能性原則的優秀判決,雖非定讞判決,但仍獲選。

據了解,該名鴻海台幹申報99年度綜所稅時,將鴻海員工分紅股票,依當時失效的促產條例以面額申報最低稅負,遭北區國稅局查獲後,雖然該台幹主張過去每年都是依促產條例申報,加上長期駐外工作,不知促產條例已在98年底公告終止適用才漏報所得。

但北區國稅局將分紅股票改列為薪資所得556萬元後,令其須補稅169萬元外,仍裁罰33萬餘元。案件進入桃園地方法院,最終法官認為促產條例施行多年,納稅人已信賴有此優惠,稽徵機關也未善盡宣導之責,且一般人都是稅法「門外漢」,不應視為故意違章漏稅,才判決撤除罰鍰。

蔡朝安表示,短漏報與逃漏稅是兩個層次的問題,後者又比前者多了罰鍰問題,是嚴肅的議題,應仔細的區隔,稽徵機關若要認定逃漏稅進而開罰,就應負起積極舉證責任。資誠稅務法律服務營運長郭宗銘建議,台灣應盡速催生專業的稅務法庭,進而成立稅務法院,讓稅務判決回歸專業。