目前位置: 屏東縣記帳及報稅代理業務人首頁 > 最新訊息 > 稅務訊息 > 重劃地贈配偶 出售仍享減徵 目前位置: 屏東縣記帳及報稅代理業務人首頁 > 最新訊息 > 稅務訊息 > 重劃地贈配偶 出售仍享減徵

|

回上一頁 回上一頁

|

重劃地贈配偶 出售仍享減徵

重劃地贈配偶 出售仍享減徵夫妻相互贈與重劃土地後,由受贈配偶再出售,不會影響原本可享有減徵四成土地增值稅的優惠。

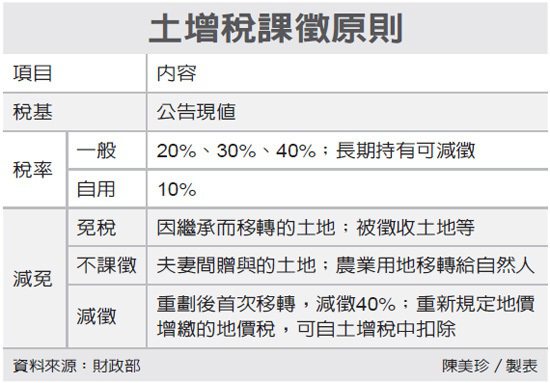

依據現行稅法規定,經重劃的土地,在重劃後第一次移轉時,其土地增值稅享有減徵40%的優惠待遇。

財政部指出,所有權人持有土地,不論由政府依都市計畫法辦理重劃,或自辦市地重劃,重劃完成後第一次移轉時,均可先扣除重劃費用計算土地漲價總數額,再依查定土增稅額減徵40%。

在這項規定下,財政部表示,土地經重劃後,若先贈與給配偶,並且在贈與時已申請不課徵土地增值稅者,嗣後由受贈配偶將重劃土地再移轉給第三人時,仍可適用減徵四成土增稅的優惠,其減徵權益不會因為贈與給配偶受到影響。

根據現行做法,經重劃的土地再移轉,所有權人應在申報土增稅時,提出重劃費用證明書,以供稅捐機關將重劃費用,自土地漲價總數額中扣減再計課土增稅,同時援用重劃後第一次移轉規定,給予減徵40%優惠。

因此,財政部說,土地所有權人先以「夫妻贈與」方式,將重劃後土地移轉給配偶後,再出售給第三人時,其土地漲價總數額亦可減除原配偶的重劃費用,同樣享有重劃後第一次移轉減徵土地增值稅40%。

現行土增稅一般稅率為20%、30%及40%等三級稅率,自用住宅用地一律為10%。財政部說,凡已規定地價的土地,在土地所有權移轉時,應按其土地漲價總數額徵收土地增值稅。

土增稅也訂有相關減免規定,除了重劃土地首次出售享有減徵四成待遇外,土地持有期間超過20年,出售時即可減徵二成,最高減徵率可達40%,且持有期間經過重劃者,仍可保有長期減徵的權利。

另外,被徵收土地、因繼承而移轉的土地、各級政府出售或依法贈與的公有土地,及受贈的私有土地,目前均免徵土地增值稅。