目前位置: 屏東縣記帳及報稅代理業務人首頁 > 最新訊息 > 稅務訊息 > 出售重劃土地 當心奢侈稅 目前位置: 屏東縣記帳及報稅代理業務人首頁 > 最新訊息 > 稅務訊息 > 出售重劃土地 當心奢侈稅

|

回上一頁 回上一頁

|

出售重劃土地 當心奢侈稅

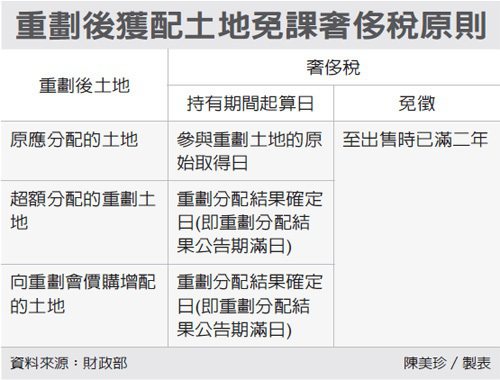

出售重劃土地 當心奢侈稅土地參與重劃後往往價值倍增,市價明顯提升,出售重劃獲配土地時,需注意土地的持有期間,若持有未滿二年,小心被課特種貨物及勞務稅(奢侈稅)。

財政部規定,因重劃獲配的土地,所有權人的持有期間,除原應分配土地,是以參與重劃土地的原始取得日做為奢侈稅持有期起算日外,包括超額分配的重劃土地,及額外價購的重劃土地,起算日都要改以重劃分配公告期滿日為準。出售這類重劃土地,持有期未滿二年,均要課稅。

舉例來說,甲參與重劃土地共140平方公尺,取得日為2009 年9月14日,依市地重劃實施辦法規定,甲應分配土地面積原為57.47平方公尺,但因重劃會章程載明甲可分配參加重劃土地面積比率為50%,重劃後甲獲配70平方公尺,超額分配土地面積共12.53平方公尺。

甲同時再向重劃會價購增配土地面積127.89平方公尺,並繳納差額地價約386萬元。其重劃分配公告期滿日為2011年9月1日,甲次年9月10日出售全部的重劃分配土地,出售價1,800萬元。

依據財政部規定,甲出售重劃獲配土地,除依市地重劃實施辦法規定計算應分配土地面積(即57.47平方公尺)持有期間超過二年(自原取得土地所有權日起算至銷售訂約日),無須繳納奢侈稅外,其餘超額分配及價購獲配土地,須繳奢侈稅。

以甲超額分配土地部分(面積12.53平方公尺)為例,其持有期間自重劃分配結果確定日(即2011年9月1日)起算至銷售訂約日(2012年9月14日)為止,未逾二年,應繳納奢侈稅。